このサイトについて

このサイトについて

自動車保険の種類と保険金の請求、支払いについて

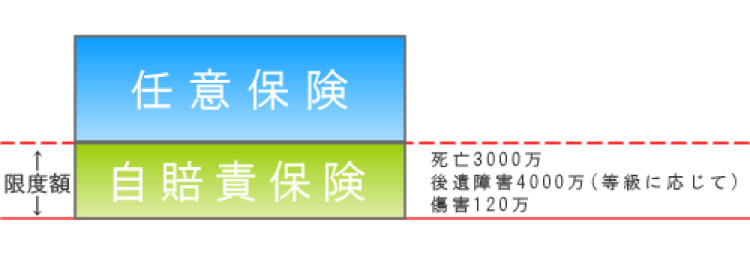

自動車保険は大きく「自賠責保険」「任意保険」の二種類に分類されます。

自賠責保険とは?

車社会になりはじめの頃は、交通事故が発生しても加害者が賠償するガイドラインもなく、加害者にお金がなければ被害者が泣き寝入りするしかない状態でした。

そこで国は被害者の最低限を保障するために、車やバイクを買った時点で強制的に保険をかけ、交通事故被害者を保護する制度を作りました。これが自賠責保険です。

そういった被害者保護の観点から、この保険の特徴として、

- 〔人身部分〕にしか適用されず、物損部分には適用されません。

- それぞれに限度額が設定されています。(傷害部分120万まで、後遺障害75万~4000万、死亡3,000万まで等)

- 70%以上の重過失がない限り、減額されません。

では任意保険との関係はどうでしょう?

例を挙げると、Aさんが事故に遭い死亡し、損害賠償額が5,000万円だとします。自賠責の限度額が死亡の場合3,000万までですから、残りの2,000万を加害者が払わなければなりません。加害者が任意保険(損害賠償責任保険)に加入していれば、この2,000万はその保険会社が払うことになります。

最低限を「自賠責」、自賠責の限度額を超えた部分につき、任意保険が負担します。

払いの内訳はこのようになりますが、実際の支払いの流れは異なります。

被害者に払う窓口が2つあると手続きが煩雑となり、不便です。そのため、任意保険会社が一旦全額を被害者に払い、あとで自賠責から回収(求償)する流れとなります。

上記の例でいくと、5,000万円を一旦任意保険が払って、あとで自賠責に3000万円求償する(もらう)のです。

このように任意保険会社が被害者に対して、自賠責分も一括して支払うことを「一括払い」といいます。

任意保険とは?

強制保険である自賠責保険の限度額を上回る損害については、運転者が各自任意で保険をかけています。これが任意保険です。

任意保険会社で有名なところは、東京海上日動・三井住友海上・損保ジャパン・あいおいニッセイ同和損保・・・外資系ではチューリッヒ保険等です。

ほとんどの運転者の方がかけている任意保険、基本商品は4つです。

相手の車とぶつかったとき相手の車の分を払ってくれるのが「対物保険」、相手の身体の分を払ってくれるのが「対人保険」です。次に自分の車にかけるのが「車両保険」。自分の体にかけるのが「人身傷害補償保険」です。(以下人傷。)

簡単にいうと、相手の車と体、自分の車と体となります。

ここで「みんなが対人対物に入っていれば、自分には要らないのでは?」と思った人いると思います。でも、相手が保険に入ってなかったり、自分で事故を起こして自分でケガをすることもあります。ここで、自分の過失(不注意)に関係なく支払われる「人傷」は便利です。

その他、付属の保険として「搭乗者傷害保険」「弁護士費用等担保特約」などがあります。

「搭乗者傷害保険」はその車に乗っていた人に払われます。ドアに手を挟んでケガをした人に支払われた例もあるし、追突され相手から賠償してもらうのは当然ですが、それとは別にご自分の保険からも支払ってもらえます。

「弁護士費用等担保特約」は字のとおり事故のとき弁護士や行政書士、司法書士に依頼する際の料金を保険会社がその一部もしくは全部を払ってくれます。

実際、交通事故にあってしまうと、その後の処理は大変なものです。その部分をプロに依頼しやすくなるのですから、便利な商品だと思います。

一括払いとは?

「自賠責保険とは?」でご説明したように、日本の自動車保険は二階建てになっています。この1階部分の自賠責保険の限度額を上回る賠償額については2階の任意保険会社の負担になりますが、被害者が2つの保険に請求する手間を省くために1階部分も2階部分も一括して任意保険会社が払うサービスのことを「一括払い」あるいは「一括対応」などと呼んでいます。

後に任意保険会社は一括して支払った1階部分(自賠責保険部分)を加害者請求により回収します。

この一括払いが行われることで、任意保険会社は事故当初から当事者として被害者と接触するわけですが、その際、ともすると保険会社のペースで進め、極力損害額が小さくなるようにしがちであることに注意が必要です。

被害者請求とは?

任意保険会社がサービスで行う一括払い。これによって問題が生じてきます。

それは、保険会社の人は加害者の代理人であり、大企業所属の専門家です。そうなると「素人である被害者」が「加害者側の交通事故の専門家」と示談交渉を進めていくことになるわけです。

ここで少し保険会社の人の立場を考えてみましょう。

保険会社は企業であり、企業の本質は利益の追求です。当然その社員もそれに従う義務があります。

ですから、「なるべく自賠責の範囲内で示談にもっていく。」ように努力します。そうすれば、保険会社は1円も自腹を切らなくて済みます。なかにはそのやり方に問題がある担当者もいないわけではありませんが、基本構造としては仕方のないものなのかと思います。

だからといって、それでいいわけはありません。この悪い流れを打開するために被害者請求というやり方があります。

本来、自賠責と任意の2つの窓口からお金をもらえる訳ですから、まずは自賠責に自分主導で請求をして、あとから足りない部分を任意保険に請求するものです。こうすれば、自賠責の範囲内で収めようとすることは難しくなります。

その手続きはご自分ですることもできます。しかし、手続き自体が面倒なのもありますし、自分の損害を上手に立証していかなくてはならないので慎重に進めなくてはなりません。

当事務所は、事故当初から解決までのフルサポート行っております。この被害者請求手続きの代理人をすることも重要な業務のひとつです。

「被害者請求」。あまり馴染みのないと言葉だと思いますが、大事な権利です。

岩崎弘太郎

代表行政書士

千葉県行政書士会国際部長、日本行政書士政治連盟千葉会会長、日本行政書士政治連盟副幹事長を歴任。